Reiteramos nuestro convencimiento que aunque parezca que está todo en contra de las bolsas, la bolsa sigue alcista. No ha habido contagio debido a la fortaleza de las economías europeas. Aunque las ramas no dejen ver al bosque, el bosque está detrás, y debemos confiar hasta que el precio no nos diga lo contrario, en la senda alcista de las bolsas.

Precios de las materias primas continúan cayendo, con su consecuente impacto positivo para bolsas, márgenes corporativos y ciclo económico.

Seguimos reiterando el alejamiento de los mercados emergente y sus monedas. Desde hace años, venimos tratando con clientes expatriados en el extranjero, sobretodo en países con crecimientos propiciados por el alto precio de las materias primas, como Latinoamérica, los cuales no han hecho las reformas estructurales ni han aprovechado los superávits comerciales producidos por las inundaciones de los dólares baratos.

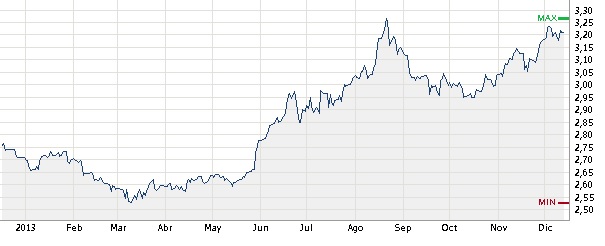

Informe del año 2013 sobre el real brasileño a 3,20€

Se observa una generalizada devaluación de casi todas las monedas emergentes originadas en gran medida por la dinámica que ha tenido el rendimiento de los bonos estadounidenses a 10 años debido a los temores del plan de retiro de estímulos (tapering) por parte de la Reserva Federal.

El aumento del rendimiento de los bonos parece ser el inicio de una tendencia de muy largo plazo que tendrá a la fortaleza del dólar como su principal protagonista, y provoca una rotación de activos desde el mundo emergente hacia los Estados Unidos.

Es así que en Asia y América Latina se deprecian monedas, bonos y acciones y aumenta la presión inflacionista, y con ello, la presión sobre los bancos centrales de estas regiones para que eleven los tipos de interés, con lo que se cerraría el ciclo de dinero barato en el mundo. La devaluación del real un 17%, ha despertado temores a que se acelere una inflación que alcanza el 6,1%. El gobierno brasileño tiene una disyuntiva difícil, ya que una subida de tipos de interés para atajar la depreciación monetaria y la inflación, provocaría una disminución de un PIB brasileño raquítico ya en el 2012.

¿Qué paso en 1999 con la devaluación de la moneda de Brasil?

En 1994 Brasil inició un proceso de reforma de su economía para, el cual, hasta 1998 había logrado reducir la inflación, privatizar la actividad del estado, abrir la economía al mercado mundial, y reestructurar el sistema financiero, mediante un ajuste fiscal que buscaba equilibrar las cuentas del gobierno. Esto significó una apreciación de la moneda brasileña, con lo que la tasa de interés local subió y se propició de este modo una entrada de capitales.

Simultáneamente la economía brasileña asumía más niveles de deuda externa, que eran necesarios para hacer frente a este cambio estructural, este incremento coincidió con un alza de las reservas internacionales.

En 1998, los capitales comenzaron a salir del Brasil. El aumento de la inflación y del déficit fiscal comenzaron a ser indicadores de problemas, la economía ya no pudo financiar el déficit de cuenta corriente, las reservas internacionales se agotaron y se tuvo que dejar libre la cotización de la moneda, con ello el real se devaluó en más de 50% de 1998 a 1999.

En definitiva, el informe del estado de la situación brasileña, nos puede indicar, haciendo un ejercicio de comparación con la antigua crisis de Brasil de 1999, que la salida de capitales de economías emergentes hacia otras divisas y activos de más calidad, puede hacer que el Real brasileño siga depreciándose.

Actualmente, se ha seguido devaluando confirmando la tendencia propuesta a nuestros clientes, y lo más normal es que prosiga durante algún tiempo tanto la salida de capitales de emergentes, como la entrada en economías desarrolladas.

IBEX 35

Dejamos el soporte de largo plazo en los 9700, y seguimos esperando superar los 12300.

SANTANDER

Indefinición y lateralidad, más para especular por niveles que para inversión a largo.

IBERDROLA

Iberdrola no está de moda. Ni falta que la hace. Mientras que pase inadvertida con un canal alcista dibujado por los dioses, y con su resistencia todavía a un 20%, esperamos que llegue a 7,5€.

REPSOL

Comentamos que “La cotización se ha acercado mucho a su techo, en una zona donde no hay que entrar en torno a los 19 euros, y se ha girado hacia los 17 euros. Y no es que sólo llegue a 17, sino que su proyección por figura pueden ser los 13 euros”. Con la bajada del petróleo, Repsol lo pasará mal, y con su adquisición de Talismán, peor.

TELEFÓNICA

Llega la hora de la verdad, con un techo de mercado que viene del año 2000, ajustado el dividendo.

COLONIAL

Está intentando romper la resistencia, y por ahora no ha podido. Mantener. Esperamos que el lateral rompa hacia arriba.

EURO DÓLAR

La superación del 1.15 haría que el par subiese a 1,20, aunque sigue bajista, más por fortaleza del dólar que por debilidad del euro. Fortaleza del dólar contra todas las demás monedas.

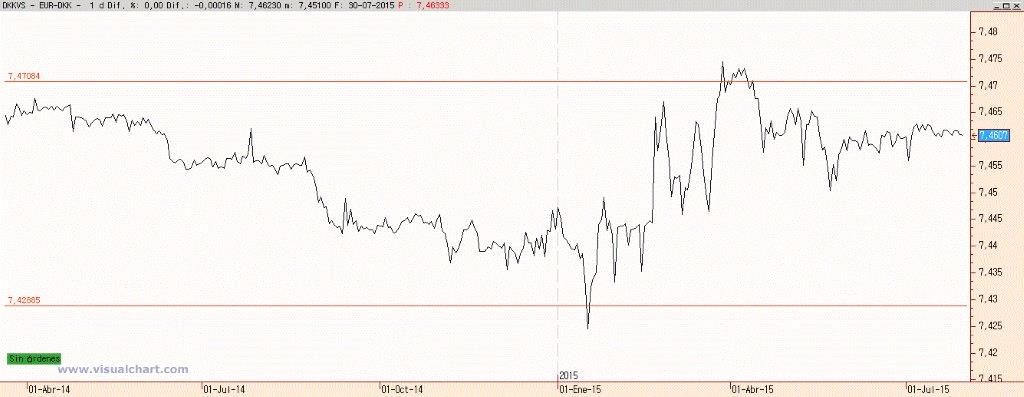

EURO-CORONA DANESA

La banda superior de cemento armado ha servido de contención y creemos que ante las incertidumbres puede ser un buen activo refugio frente a un euro con incertidumbres políticas.

LIBRA-YEN

La verdad es que con lo difícil que está especular en acciones, las divisas se están comportando como mansos gatitos. Los bancos centrales no defraudan y eso se ve en los precios. Japón sigue con su máquina de imprimir billetes, e Inglaterra con su suave control de la libra. Habrá que seguir aprovechándolo.

Semáforo de Inversión

Vamos a ser sencillos y directos en cuanto a donde invertir, pensando sobre todo en los motores globales tanto de crecimiento como de caída en torno al ciclo económico. Caídas en las materias primas, benefician a países desarrollados, y perjudican a emergentes incluida India. Apreciación del dólar como moneda refugio, receptora de flujos de capitales, frente a otras monedas. Bolsas y bonos alcistas, pero cerca de su techo. Mejor Europa que USA. Como seguros frente a futuras crisis financieras, oro físico e inmuebles a valor menor que mercado. Industrias europeas intensivas en energía y cíclicas, y turismo global. Corona danesa por su estabilidad frente al euro, y posible revalorización por posible especulación. Aerolíneas, con cuidado ya que están muy revalorizadas.

Y con este post nos despedimos hasta septiembre, os deseamos un buen verano y pronto volveremos con nuevos contenidos que os sean de utilidad.