Hoy analizaremos las principales novedades de la reforma fiscal que aprobara el gobierno en breve, como contiene aspectos que han suscitado mucha polémica, es posible que efectúen algún cambio que analizaremos cuando sea aprobada.

Haremos un recorrido por los principales impuestos y explicaremos los cambios más importantes. Comenzaremos con el IRPF.

- Se reduce el número de tramos de siete a cinco. El tipo mínimo de gravamen pasará del 24,75 por 100 al 20 por 100 en 2015, y al 19 por 100, en 2016, y el tipo máximo pasará del 52 por 100 al 47 por 100 en 2015, y al 45 por 100, en 2016. Los contribuyentes que ganen menos de 12.000 euros no tributarán por IRPF.

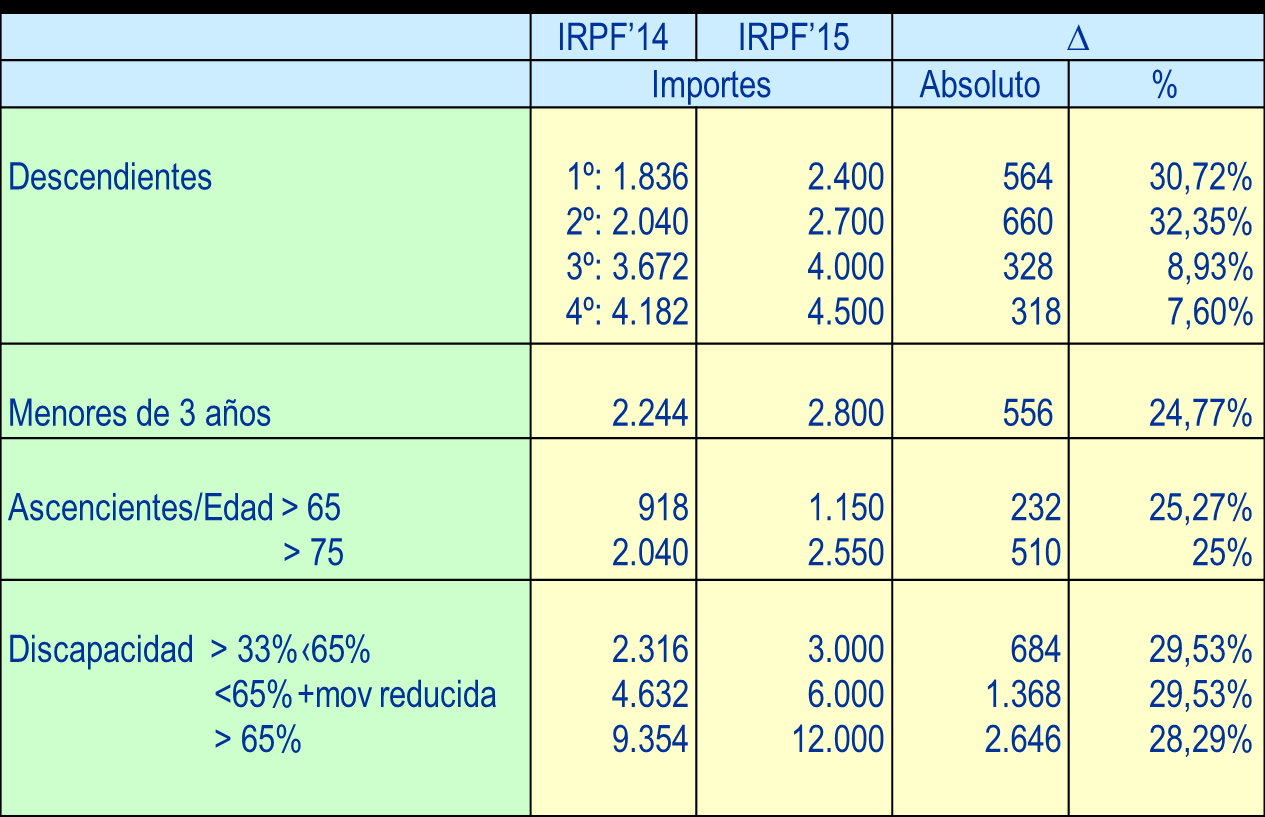

- Aumentan los mínimos personales según cuadro adjunto e introducen nuevas ayudas adicionales y compatibles con la de las madres trabajadoras por importe de 1.200 euros anuales para los siguientes casos:

- Familia con hijos dependientes con discapacidad superior al 33%

- Familia con ascendientes dependientes con discapacidad ›33%

- Familia numerosa:

- Con 3 o más hijos

- Con 2 hijos, y uno de ellos con discapacidad ›33%

- Familia numerosa de categoría especial:

- Con 5 o más hijos

- Con 4 hijos, y al menos tres por parto o adopción múltiple

- Con 4 hijos, e ingresos anuales no superiores al 75 % del IPREM

- Las ganancias patrimoniales tributarán al tipo general del ahorro, eliminándose la distinción entre las cosechadas en más o menos de un año. Hasta 6.000 euros el tipo será del 20% en 2015 y del 19% en 2016. Para cantidades superiores el tipo será del 21%.

- La tributación del ahorro también se reduce. La nueva tarifa consta de tres tramos: el primero, hasta seis mil euros, bajará su tributación del 21 por 100 al 20 por 100 en 2015 y al 19 por 100 en 2016; desde seis mil euros hasta cincuenta mil euros, el tipo bajará hasta el 22 por 100 en 2015 y al 21 por 100 en 2016; a partir de cincuenta mil euros, el tipo de gravamen se situará en el 24 por 100 en 2015, y en el 23 por 100, en 2016.

- Para potenciar el ahorro a medio y largo plazo crean los nuevos Planes “Ahorro 5” que podrán adoptar la forma de cuenta bancaria o seguro, que garanticen la restitución de, al menos del 85 por 100 de la inversión. Los rendimientos generados disfrutarán de exención si la inversión se mantiene un mínimo de cinco años.

- Pero como todo no podía ser bueno ahora empezamos con las novedades en contra del contribuyente. La primera, la eliminación de la exención de los dividendos inferiores a 1.500 euros, estos comenzaran a tributar desde el primer céntimo.

- La deducción por aportaciones a planes de pensiones baja de los 10.000 euros actuales a los 8.000 euros.

- Pero sin duda la novedad más polémica es la tributación de la indemnización por despido. Se incorpora mínimo exento de 2.000 euros por año trabajado (equivalente a un sueldo de 20.000 euros), y a partir de ahí se empieza a tributar.

- Deducción por el alquiler. Para los inquilinos, se elimina la deducción por alquiler de vivienda para aquellos contratos de arrendamiento que se firmen a partir del 1 de enero de 2015, es decir, solo afectará a los nuevos alquileres. Con ello se busca avanzar en la neutralidad, después de que se suprimiera la deducción por compra de vivienda habitual. Además, sube la deducción estatal para inquilinos al 10,05% de las cantidades satisfechas en concepto de alquiler para los contribuyentes con una base imponible máxima que no supere los 24.107,20 euros. Para los propietarios de viviendas en alquiler se reduce el importe de la deducción desde el 60% actual, para inquilinos mayores de 35 años, hasta el 50%. En el caso de inquilinos menores de 30 años, se elimina la exención total desde esa misma fecha.

- Rebajará las retenciones a profesionales y autónomos del 21% al 19% y creará un nuevo tipo del 15% para aquellos con una renta anual por debajo de 12.000 euros.

Las novedades del impuesto de sociedades son las siguientes:

- En 2015 el tipo de gravamen será del 28%, desde el 30% actual, y a partir de 2016 el caso general será del 25%. Para las entidades financieras y las petroleras se mantiene en el 30%.

- Se incrementan las bases imponibles del impuesto Sociedades y se simplifican las tablas de amortización para que haya un número más limitado.

- Los incentivos a la I+D+i se mantienen y permite que las deducciones por I+D+i que puedan aplicarse en un ejercicio puedan recuperarse mediante un sistema de devoluciones. Ello hará posible monetizar los créditos ligados a la I+D+i cuando no exista suficiente cuota para compensar la deducción.

- Exenciones a la reinversión de beneficios, creará una reserva de capitalización empresarial que permitirá que no tribute la parte del beneficio que se destine a reservas con carácter indisponible, sin que ello exija invertir en activos de la propia empresa.

- En el caso de las Pymes, se mantiene el régimen especial de entidades de reducida dimensión con el tipo del 25 por 100 y otros beneficios como la libertad de amortización. Además, se crea una reserva de nivelación para pymes por la que podrán disfrutar de una minoración del 10 por 100 de la base imponible con un límite de un millón de euros. La cantidad se compensará con bases imponibles negativas en un plazo de cinco años. El tipo de gravamen para Pymes puede reducirse al 22,5 por 100 si se aplica la reserva de nivelación.

- Además, se crea una reserva de capitalización empresarial (minoración de otro 10 por 100 de la base imponible por el incremento de fondos propios), por la que el tipo de gravamen de la pyme puede reducirse, aún más, hasta el 20,25 por 100.

- La reforma fiscal mantiene el tipo reducido del 15 por 100 para las empresas de nueva creación, incluido en la Ley de Emprendedores. El tipo se aplica sobre los primeros trescientos mil euros de base imponible y será del 20 por 100 para el exceso de dicho importe durante dos años: el primer ejercicio con base imponible positiva y el siguiente.

En el IVA se mantiene el tipo general en el 21%. Solo subirá la tributación de algunos productos sanitarios, que pasan del 10% al 21%. Una subida que no afecta a las gafas, las prótesis, las muletas o las sillas de ruedas. Los materiales que usan los laboratorios para fabricar medicinas se elevarán del 4% al 21%.

Como decíamos al principio estas medidas no se han aprobado aun y están tratando cambios ya como el tema de la indemnización por despido que están negociando con empresarios para eliminar la desgravación de dicha indemnización en el impuesto de sociedades. Cuando se apruebe definitivamente actualizaremos esta información.