Comenzamos nuestro newsletter mensual de finanzas personales con el análisis económico de las elecciones europeas del pasado 25 de mayo.

El avance de las fuerzas contrarias a la unión europea, tanto de extrema derecha, antisistema y en definitiva, fuera de los partidos tradicionales, da un toque de atención a los partidos políticos tradicionales, inmersos en su mantra de lo políticamente correcto, sin tener el mas mínimo cuidado de quien genera riqueza y empleo entre los agentes económicos, mediante la ingente cantidad de fondos al lobby bancario y al sector público, expulsando de la financiación al sector privado productivo, e implantando un problema de riesgo moral que impulsará irremediablemente el estallido de otras burbujas financieras. Y no ha sido un hecho aislado en un país concreto, ha sido una gran catarsis europea provocada por el descontento social inducido por la crisis, y su errada política económica.

En Alemania se recorta la victoria de Merkel, y aparece la extrema derecha; en Francia gana el partido de Le Pen , y el anti europeísmo obteniendo un gran resultado en Reino Unido e Italia, obligará al Parlamento Europeo a formar una gran coalición entre conservadores y socialdemócratas para salvar los avances que ha dado la UE desde su creación.

Y es ahí donde los partidos tradicionales europeos, no van a estar dispuestos a perder sus privilegios, y mediante sus instrumentos financieros, van a intentar zanjar la crisis antes que en la sociedad se instaure la pérdida de la oligarquía de poder político. Y el actor fundamental, va a ser Don Mario Draghi, en la búsqueda de la subida de precios, crecimiento, y tipo de cambio más favorable a las exportaciones europeas. Sin esto, es imposible devolver una deuda del 100% del PIB de media en la Unión Europea.

Dicho y hecho.

El año pasado comentábamos: “Quien nos diría que la inflación sería un problema, pero por la falta de ella. La tendencia bajista en los precios ha sido el principal motivo para bajar los tipos este mes, según dijo Draghi. Un periodo prolongado de baja inflación se cierne sobre Europa. Ahora quieren hacer la política que en Estados Unidos está surtiendo efecto, con la recuperación de su PIB, del sector inmobiliario, y de sus precios. E incluso el Banco de Inglaterra fue mucho más rápido y ahora su sector inmobiliario crece. Burbujas vs depresión. Elijan. El BCE ya ha elegido, y no puede dejar caer a sus PIGS. Y elije monetizar deuda buscando inflación.

Draghi aseguró que el tipo de cambio del euro no fue discutido en la reunión. ¿Quién se puede creer eso? La caída del euro será beneficiosa porque muchas empresas exportadoras ya habían notado en sus resultados del tercer trimestre los efectos negativos de la fortaleza del euro frente a otras divisas. Bienvenidos a la economía real Mr. Draghi. Todo el mundo desarrollado haciendo devaluaciones competitivas, la más importante la de Japón, y hasta que Merkel no ha empezado a ver que el lobo metía la patita por debajo de la puerta, no han tomado ninguna medida.”

Ayer, el Banco Central Europeo ha bajado los tipos hasta el 0,15%, lo que supone nuevos mínimos históricos.

El ‘gravamen’ para los bancos que optan por guardar sus depósitos en la hucha del BCE, se coloca en el –0,10%. Además, introduce nuevas inyecciones de liquidez, pero condicionadas a que sean utilizadas para dar créditos nuevos a empresas y familias.

Finalmente ha anunciado hoy la puesta en marcha de un programa de compra de activos, centrado en el segmento de las titulizaciones vinculadas a créditos, vamos un QE a la europea unos cuantos años después.

Otra actuación ha sido el fin de la esterilización del programa de recompra de activos de deuda pública lanzado en mayo de 2010, que servirá para un aumento de liquidez en el sistema financiero.

Ahora si, felicitamos al señor Draghi por coger al toro por los cuernos. Quiere un sector bancario recapitalizado, pero no a costa de secar el crédito al sector no financiero. Y quiere bajar el euro que tanto penaliza nuestras exportaciones. Y quiere subir la inflación, y sacarnos de la deflación instalada en ciertos países periféricos.

Con todo esto, nuestra recomendación va encaminada a la renta variable, la cual puede proteger de la inflación y aprovecharse de la liquidez mundial.

IBEX 35

Hace un año, comentábamos lo siguiente:

“Si estamos comprados, extremar precaución. Si estamos fuera, esperaríamos rotura directriz bajista y resistencia 9300.

Ante la rotura del soporte en torno a 7500, empezaremos a ponernos bajistas”

Como se puede ver la rotura del 9300 y el posterior apoyo, rotura de la directriz bajista y posterior apoyo, confirmaron la entrada en tendencia alcista de largo plazo. Estamos en ciclo alcista, y hay que subirse a la ola hasta el momento propicio en el que el último euro se lo lleve otro.

SANTANDER

Tendencia alcista vertical hacia máximos descontados dividendos. Podemos estar en torno a mitad de ciclo, con lo que subirse al valor es complicado, estando el máximo a tiro. Mientras esté por encima de 5,75 mantener.

IBERDROLA

La serie de precios es mucho más atractiva que los grandes bancos. La superación de la resistencia de los 5,20, nos deja terreno hasta los máximos históricos. El principal problema es si no estamos todavía en el valor, ya que el stop se debe fijar a la media de doscientas sesiones en torno a lo 4,5€.

TUBACEX

Introducimos este valor industrial cuya evolución positiva deberíamos aprovechar. Parece una fotocopia al gráfico anterior de Iberdrola, pero con más riesgo y más rentabilidad.

REPSOL

La petrolera está en la hora de la verdad, y puede subir, pero seguimos viendo riesgo. Precaución.

TELEFÓNICA

Es el valor rezagado de los grandes del Ibex, y por ello no está de moda. Justo en esos momentos es cuando estos valores pueden dar la nota positiva, rompiendo la resistencia de los 12,40 euros, para ir a visitar los 15. Si rompe el canal alcista, deshacer posiciones.

COLONIAL

La entrada en el accionariado del señor Villar Mir, y la entrada en el sector inmobiliario de inversión extranjera, ha hecho entrar en tendencia alcista al valor. Como todo valor de pequeña capitalización, hay que saber que el riesgo es alto, así como su potencial revalorización. Se puede comprar siempre que respete la media móvil.

S&P 500 vs EUROSTOXX

Según nuestra exposición del mes anterior, nos gusta más la renta variable europea que la americana, tanto por su ciclo menos maduro como por la actuación futura del BCE. Según el spread entre S&P 500 vs EUROSTOXX, vemos que empieza a bajar tranquilamente, si bien los dos índices han subido pero en distinta cuantía, a favor del Eurostoxx.

DIVISA EURO DOLAR

DIVISA EURO DOLAR

Parece que la directriz bajista de largo plazo ha aguantado, y están apareciendo divergencias bajistas que nos hacen cuadrar el análisis fundamental con el análisis técnico. Esperamos una bajada hasta los 1,20.

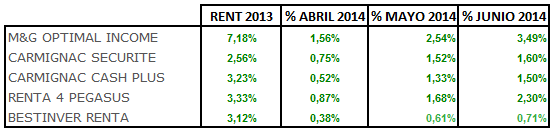

FONDOS DE INVERSIÓN

Como comentábamos el mes pasado, la cesta de fondos que hemos elegido son de bajo riesgo. Su evolución en el último mes continua siendo positiva y nos llevaría a batir la rentabilidad alcanzada en el 2013, por lo cual mantenemos nuestra cartera de fondos este mes sin ningún cambio.

Terminamos como siempre con nuestro semáforo de inversión donde se puede ver de forma resumida nuestra percepción de los diferentes mercados.