Después de estos duros años de subidas impositivas, por fin en este 2015 van a comenzar las rebajas fiscales.

Entre otros aspectos, el contribuyente se ha visto beneficiado en la bajada de las retenciones, ese mordisco que nos da Hacienda, a cuenta de la futura Declaración de la renta, en nuestras nóminas, facturas y otras retribuciones. El objetivo de la rebaja, una vez dejado atrás lo más agudo de la crisis, es que los particulares y las familias tengan más recursos para poder canalizarlos hacia el gasto.

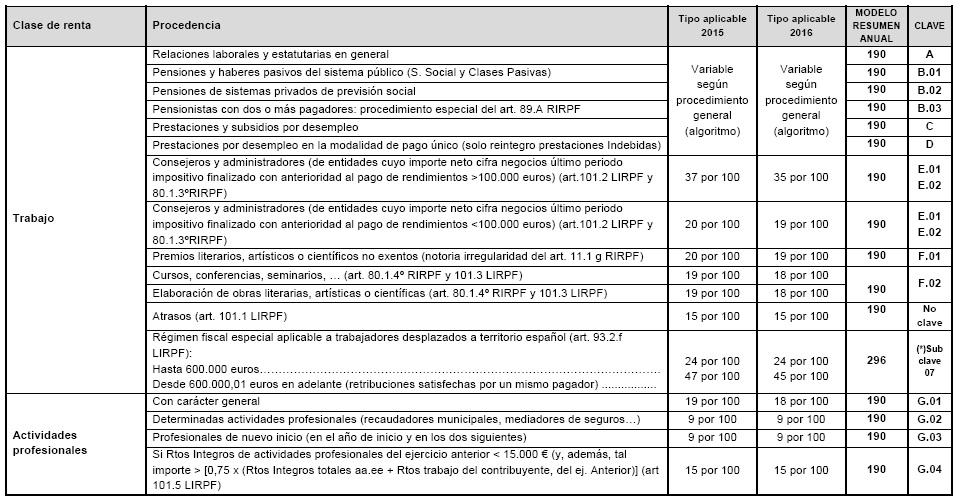

Con referencia a las retenciones que se practican en las nóminas, se rebajan en todos los tramos según la escala y las circunstancias familiares. Se adaptan las retenciones a la nueva imposición del IRPF. La rebaja del IRPF se ejecutará en dos fases: en 2015 y en 2016. En 2015 el tipo mínimo pasa del 24,75% al 20%. En 2015 el tipo mínimo será del 19%. Acompañados de un fuerte aumento de los mínimos familiares, de hasta el 32%. El tipo marginal máximo será del 47% en 2015 y del 45% en 2016 a partir de ingresos de 60.000 euros y los tramos del IRPF también se reducen de siete a cinco.

En lo relativo a la siempre polémica retribución de los los Administradores o miembros de Consejos de Administración el tipo de retención para el ejercicio 2015 será del 37%. No obstante cuando los rendimientos procedan de entidades con un importe neto de la cifra de negocios inferior a 100.000 euros, el porcentaje de retención será del 19%. Este tipo será del 20% para el ejercicio 2015.

Por su parte los rendimientos de actividades profesionales, se mantienen con carácter general en el 19% para el ejercicio 2015, reduciéndose hasta el 18% en el 2016. Por otra parte se crea un nuevo tipo especial de retención del 15% aplicable a las actividades cuyo volumen de rendimientos íntegros del ejercicio anterior sea inferior a 15.000 euros y represente más del 75 por ciento de los rendimientos íntegros del trabajo y de actividades económicas.

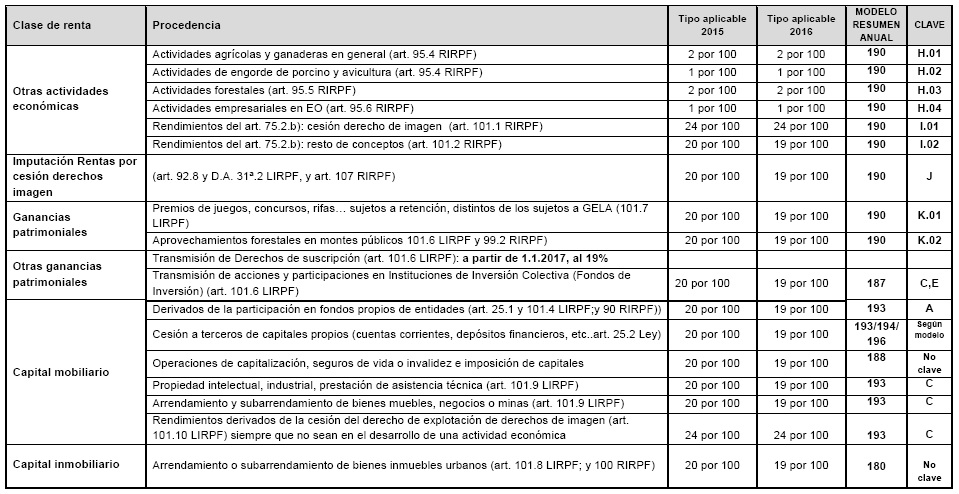

La retención que se practica en los arrendamientos baja también, del 21 % actual al 20%, que será el 19% en 2016. El mismo tipo de retención se ha previsto en general para los rendimientos del capital mobiliario (intereses, etc.)

Reproducimos a continuación el cuadro detallado de los porcentajes de retención de cada uno de los tipos de renta, elaborado por la Agencia Tributaria: