Régimen de Módulos de IRPF para 2015

El pasado 29 de noviembre se ha publicado finalmente la orden ministerial que recoge la regulación del régimen de estimación objetiva del IRPF e IVA (módulos), para el próximo año 2015. En la nueva normativa hay importantes novedades, y este final del año es el momento oportuno para revisar nuestras cuentas, hacer números y ver si es posible seguir o no en el sistema de módulos.

Lo primero que hay que revisar, si estamos tributando en módulos, es si hemos alcanzado las cifras máximas para poder estar en el sistema en el 2015, a saber:

- Haber superado los 450.000 euros de volumen de ingresos anuales.

- Haber superado los 300.000 euros de volumen de compras de bienes y servicios.

- O haber superado la plantilla media de empleados (trabajadores y titular) o el número de vehículos (en las actividades de transportes), que establece para cada una de las actividades en la Orden Ministerial. Tenemos que ver nuestro epígrafe del IAE concreto; por ejemplo en el caso de un carpintero, la plantilla máxima será 4 empleados.

La Ley 7/2012 de 29 de octubre de modificación de la normativa tributaría ha incluido dos nuevos supuestos de exclusión del método de estimación objetiva:

- Que el volumen conjunto de rendimientos íntegros para las actividades de transporte de mercancías por carretera (epígrafe 722 IAE) y de Servicios de mudanzas (epígrafe 757 IAE) supere los 300.000 euros en el año anterior.

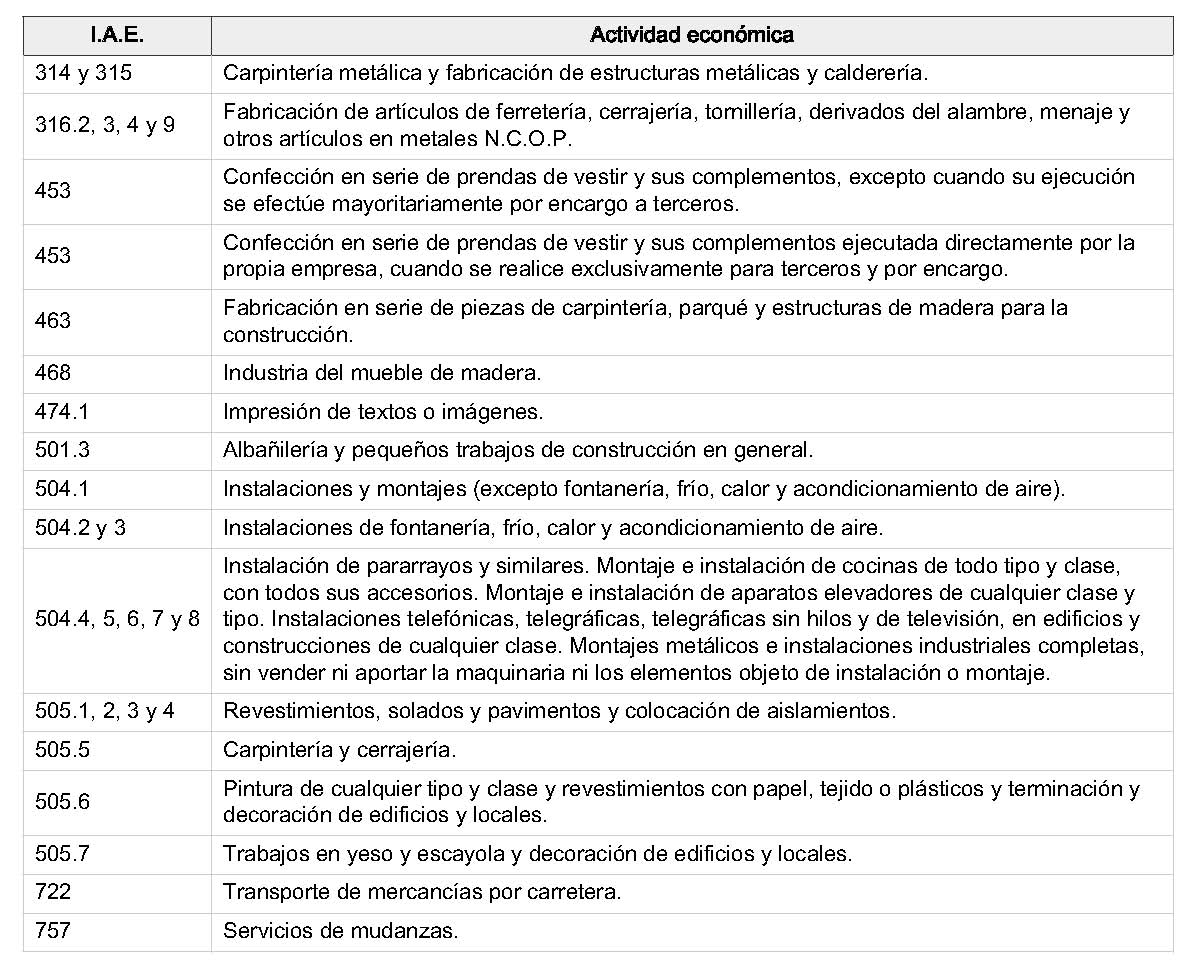

- NOVEDAD IMPORTANTE: Para las siguientes actividades (las susceptibles de facturar con una retención del 1%) :

En estas actividades, cuando los ingresos derivados de empresas retenedoras superen las siguientes magnitudes no se podrá permanecer en el régimen de módulos:

En estas actividades, cuando los ingresos derivados de empresas retenedoras superen las siguientes magnitudes no se podrá permanecer en el régimen de módulos:

- 50.000 euros anuales, siempre que además representen más del 50% del volumen total de rendimientos íntegros de la actividad.

- Si la facturación sujeta a retención del 1% supera los 225.000 euros, en cualquier caso.

¿Por qué esta restrictiva limitación? Nos preguntaremos. Está dirigida a un sector que, a ojos de la Administración es “sospechoso”, proclive al fraude, y lo sacan del sistema de módulos cuando se trabaja mayoritariamente entre empresas, para evitar “mercadeo” de facturas falsas.

A la hora de revisar las magnitudes excluyentes, se debe considerar tanto las actividades económicas desarrolladas por el propio contribuyente, como las de su cónyuge, descendientes, ascendientes y las entidades en régimen de atribución de renta en las que participen cualquiera de los anteriores, siempre y cuando sean actividades acogidas al mismo grupo de IAE y exista una dirección común.

Bien, con estas indicaciones, ya sabemos si para el 2015 vamos a poder seguir o no en el sistema de módulos. ¿Qué hay que hacer si hemos superado los límites en 2014 y por tanto nos tenemos que salir para 2015?: simplemente hay que comunicarlo a Hacienda, en enero de 2015, mediante la presentación de una declaración censal, modelo 036, notificando la exclusión.

Por supuesto, siempre podremos voluntariamente darnos de baja del sistema de módulos voluntariamente, renunciando expresamente en este mes de diciembre (mediante declaración censal de renuncia), o bien tácitamente, presentando en el mes de abril de 2015 el modelo 130 y 303 en formato de estimación directa. Esta renuncia será para un periodo mínimo de tres años.